Q3 財報已經全數公布,

這次同樣在 10 月底時整理了一篇 Q3 營收高成長,

在營收高成長下,三率只要能維持甚至成長,

獲利數字大多都能繳出不錯的成績…

營業利益&稅後淨利的差別

開始前,一樣先解釋一下「營業利益」和「稅後淨利」的差別,

否則有些投資朋友可能是常看 稅後淨利

不知道為什麼要看營業利益,

首先,營業利益是以「營收扣除成本再扣除營業費用」,

簡單想就是營收扣掉商品成本及日常開銷(水電費、薪資、廣告)後的數字,

而稅後純益包含了「營業外」這類一次性認列的因素,

(並不是公司本業賺得或是對於獲利數字只有一次效果的要素)

這 2 者最主要的差距,所以在定義上

營業利益常常被用來作為「本業獲利」數字,

除此之外,也解釋一下,「稅後淨利」這個科目

也不代表完全都是公司的淨利,

因為現在的營收都是以「合併營收」來報導,

所以我們看到的營收、淨利是母公司加子公司(持有50%以上股權)的 100% 加總,

問題是,母公司可能未必持有子公司的 100% 股權,

如果全部認列營收會不符合實際情況,

因此稅後淨利應該要用「歸屬母公司稅後淨利」這項科目,

來看母公司實際持有股權可認列的稅後純益列入才正確,

總結以上,Peter 一樣會以「營業利益」&「歸屬母公司稅後淨利」

2 者同時呈現高成長的條件,來選出 Q3 財報獲利強勢股。

為什麼要同時利用 2 者高成長的條件?

使用這 2 者是為了更能貼近找到公司本業的收益:

1. 營業利益不包含本業,但卻可能會有認列到非控制權益的問題

(但如果沒有子公司就不會有非控制權益問題)

2. 歸屬母公司稅後純益可把非控制權益拆開,

但又可能會計算到「營業外收入」這種非本業的收入,

因此把兩者結合起來,

用營業利益選出不包含業外收入的高成長,

再用歸屬母公司稅後純益選出不包含非控制權益的高成長,

這樣的概念盡可能的選出本業賺錢的公司。

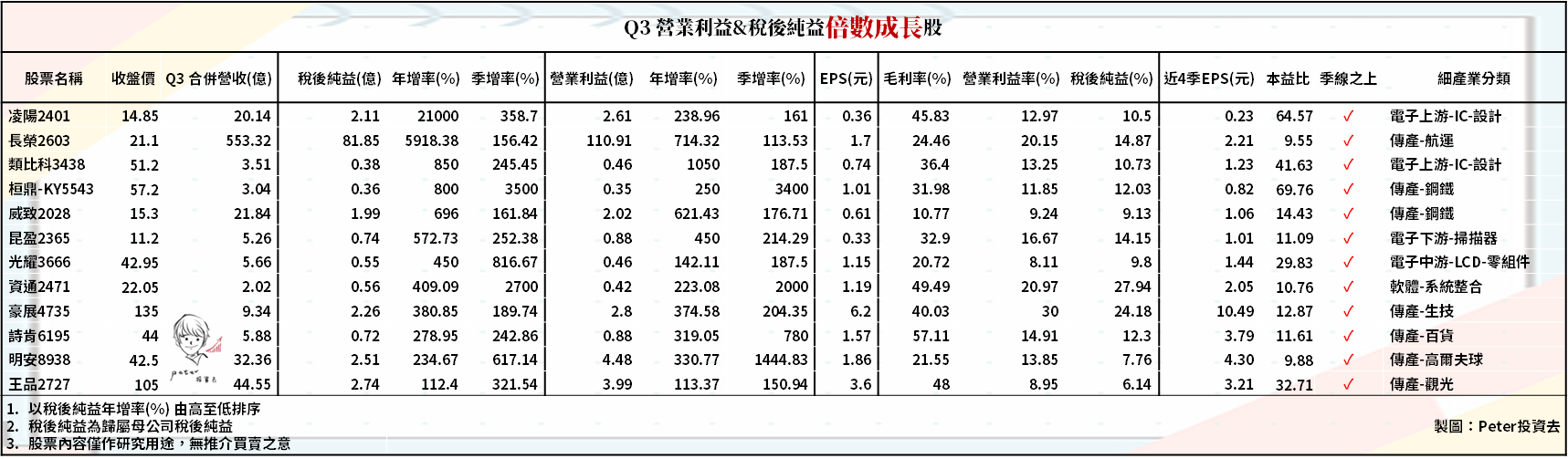

| 4 個條件找出 Q3 獲利倍數成長的「12 檔股票」 |

解釋了很多,接著進入正題,

為了找出是「利用本業賺錢」的公司,

確切的選股條件一共用到 4 個,分別是:

1. Q3 營業利益「年增率、季增率 > 100%」

2. Q3 歸屬母公司稅後純益「年增率、季增率 > 100%」

3. Q3 毛利率、營益率、稅後純益率 呈現「年增」(三率三升)

4. 股價站上季線

符合條件的股票一共有 12 檔,而大家可能會發現,

為什麼和前一篇 Q3 營收高成長的股票重疊性不高,

難道 Q3 營收高成長的股票失靈了,獲利都不好嗎?

並不是,主要是因為加入了第 3 個「三率三升」的條件,

因為營收高成長,只是提升營業利益、稅後淨利這些數字的「基數」

但「三率」還是和公司本身的產品結構、優勢有關,

所以有些股票的三率 只呈現微增或持平,

自然就會被三率三升的這個篩選條件給剔除,

那些股票其實還是繳出不錯的成績,

但本篇是為了找出 Q3 獲利全方位成長的股票

就不再偏題去提那些,

有興趣的可以再回去瀏覽那篇文章的標的 → 點我觀看

| 結語 |

上市櫃公司營運自 Q2 開始觸底反彈,

在疫情年的下半年,Q3 財報延續上一季的強勢,

獲利創新高檔數多達百家以上,

至於 Q4,國際、台股事件交雜,

包括美國總統輪替、疫苗治療率達 95% 以上、

台積電(2330)訂單滿載、台指再創新高…等,

雖說獲利不是股價上漲的保證,

不過股價被低估的績優股,確實有補漲的潛力,

以下提供 Q3 所有 EPS 創新高的股票 → 點我下載

讓各位能夠自己做功課,找出下一檔被低估的黑馬。

延伸閱讀

零股交易致命傷沒了,10/26 上路「盤中零股交易」!懶人包 7 大重點 整理給你

【減資懶人包】公司減資後,股價能大漲 2 倍?一次看懂不同的「4 種減資目的」…

Peter 實戰學習專區-突破教學進入實戰,找出效率起漲點

Dreamplayer → https://bit.ly/2Zxzz9x

Pressplay → https://bit.ly/2YRX4eB

Peter投資去

點擊加入 → FB 社團(不定期發布籌碼、線型圖文教學)

點擊按讚 → FB 粉專(不定時發布新手教學文章)

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。